Combinar Rentabilidad Con Criterios ESG

Escribía en un artículo anterior sobre el reto empresarial de combinar Sostenibilidad con Rentabilidad. Una visión a medio plazo que valorase los criterios no financieros de los aspectos Ambientales, Sociales y de Gobierno Corporativo (criterios ESG – Environmental, Social and Governance) y una visión a corto plazo determinada por los resultados económicos.

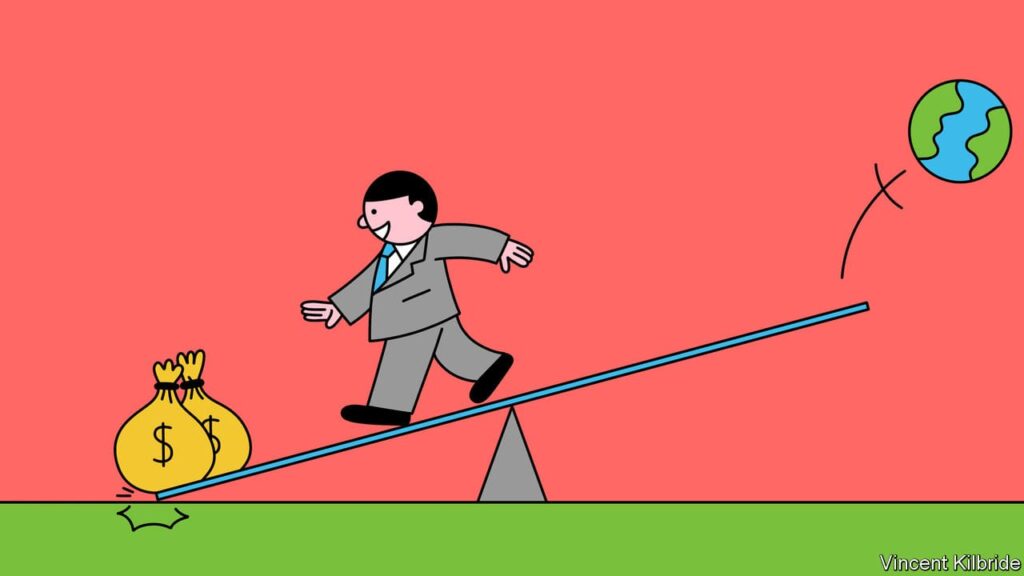

Sobre este mismo tema, The Economist publicaba hace unos meses, bajo el dibujo que se acompaña, “La contradicción de ESG está siendo puesta al descubierto”. El articulo sostenía que las empresas cuyo objetivo es obtener un beneficio económico, tenían pocos incentivos para “salvar el Planeta”.

El debate inicial de los criterios ESG estuvo, en gran parte, propiciado por los fondos de inversión en la búsqueda de criterios que redujeran su riesgo a medio plazo. Por ello, ha estado ligado a grandes empresas y a las que cotizan en bolsa.

Desde su inicio siempre han existido dos limitaciones:

- De un lado, a diferencia del análisis económico de una organización que tiene bien definidos sus parámetros de seguimiento y evaluación, aquí no hay un equivalente, lo que dificulta su gestión, su comparación y mejora.

- De otro, que estos criterios han estado más inclinados hacia la vertiente de la E (medio ambiente) que a la de las otras dos. La importancia creciente que ha tomado el tema del cambio climático ha convertido a esta componente en objetivo político con crecientes regulaciones nacionales, estando previsto que 2023 sea el año en el que diversos organismos reguladores internacionales aproximen sus normativas.

Esta situación, reflejada en el creciente uso del concepto de Sostenibilidad por parte de grandes empresas y medios de comunicación, y que se está incorporado en distintos grados a las medidas de la gestión de las grandes empresas, no ha alcanzado aún a la gran mayoría de las medianas empresas y a muy pocas de las pequeñas.

A nivel europeo, la reciente aprobación, nov 2022, por el parlamento europeo de la directiva CSRD sobre informes de Sostenibilidad Corporativa, obliga a las grandes corporaciones y las pymes que coticen en mercados regulados, a englobar en un solo informe anual de gestión los parámetros financieros y los ESG, restableciendo los requisitos para su elaboración.

Esta directiva, al obligar a informar sobre la cadena de valor de las empresas señaladas, afectará también a otras muchas a las que originariamente se dirige, caso de medianas empresas que son proveedoras de las grandes y/o que cotizan en bolsa.

No obstante, tanto la regulación existente como la que se irá progresivamente aprobando, enfrentan a las medianas empresas a un dilema: limitarse a cumplir la normativa existente, según ésta se vaya aprobando como extensión y adaptación de la aplicable a las grandes empresas o bien plantearse la Sostenibilidad como una fuente de creación de ventajas competitivas, que pueda incrementar su rentabilidad y/o crecimiento.

¿Es esto posible? ¿Cómo hacerlo? ¿Existe alguna aproximación, alguna metodología que lo permita?

En los próximos artículos veremos cómo es posible dar una respuesta afirmativa a este propósito de unir Sostenibilidad y Rentabilidad en las medianas empresas.

Nos centraremos en dos aspectos que la multitud de artículos sobre el tema apenas han tocado. Uno, una metodología que, basada en el modelo de negocio de cada empresa o línea de negocio, pueda ser aplicado a cada organización. De otro un “roadmap”, un camino que sugiera por dónde empezar la construcción de los criterios ESG.

Francisco Martínez

francisco.martinez@creandovalor.es

creandovalor.es

Marzo 2024